股票配资工具 说到抗周期, 还得是贵州茅台

从消费人群看,36岁至45岁消费者是足球消费的主力人群,人数占比达到50%。紧随其后的是26岁至35岁的消费者,人数占比27%。在地域消费上,广东、北京、四川等地的消费者购买足球用品的热情最高。值得一提的是,男性消费者占据了主导地位,占比接近七成,更关注平板电视、运动套装和啤酒等欧洲杯观赛关联商品。女性消费者的关注点主要集中在膨化零食、饮料和肉干肉脯等食品。

明明是消费品,可是有些白酒的销售有明显的淡旺季。

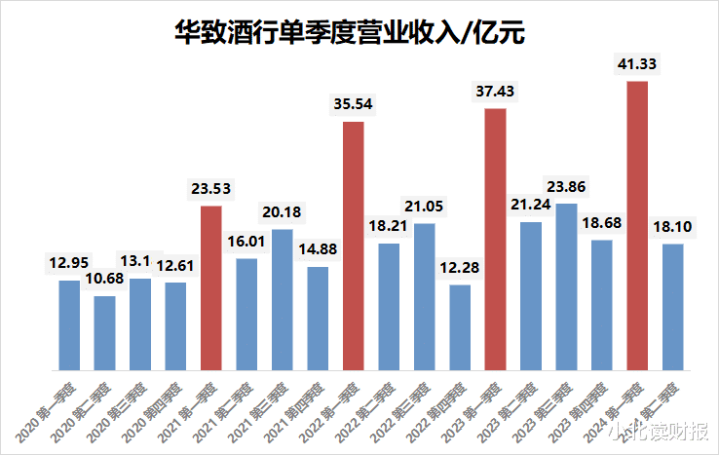

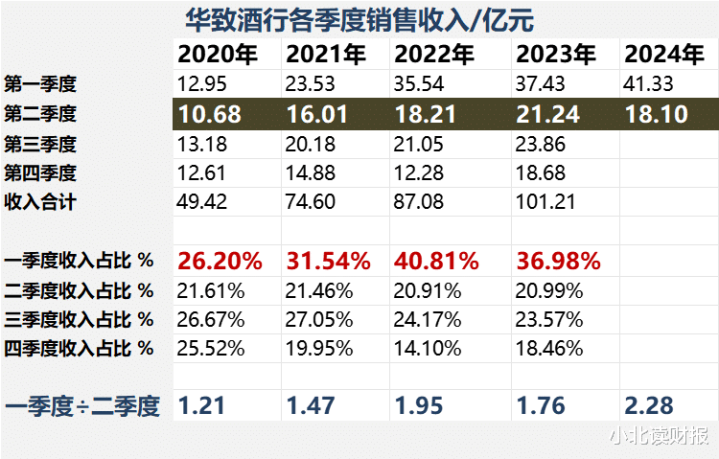

通常我们会把白酒这类消费品归类到非周期性行业里,因为消费品最大的特点是抗周期。但是如下图所示,华致酒行的销售收入有明显的季节性。

公司每年一季度的销售收入一直大于二季度的销售收入,且今年二季度的收入相比于一季度,降幅尤其明显。

一般每年的1、2月份在春节期间,属于销售旺季,因此一季度收入为全年最多可以理解;但是,如果我们单独比较二季度的收入情况,如下图所示:

今年二季度华致酒行的收入较往年二季度下滑明显,还没有回到2022年的水平。

看到这里以后,心里突然有个悲观的想法,这是否表明今年二季度,酒类的消费环境变得更差了。

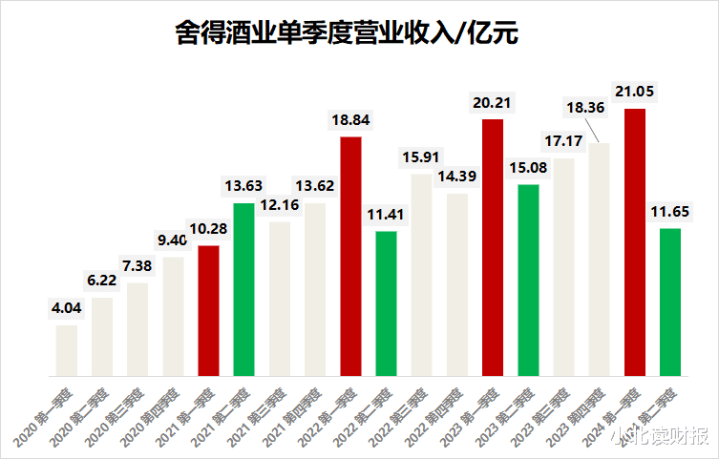

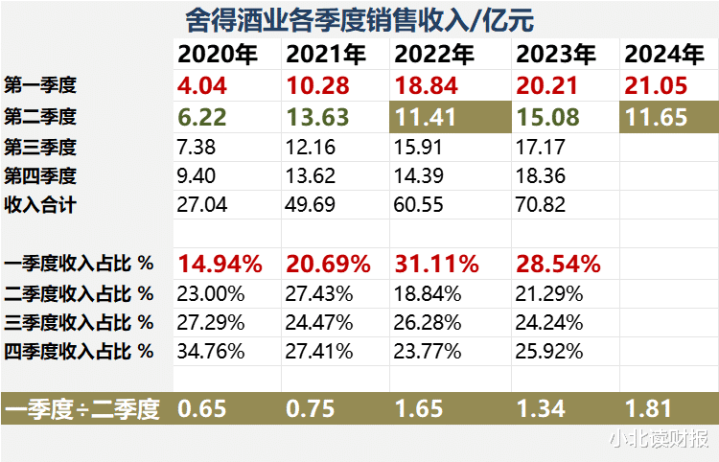

下图是舍得酒业各个季度销售收入。

2022年以来公司收入也有明显的季节性,每年一季度的收入最多,二季度属于销售淡季,收入明显下滑。

今年二季度收入的不同之处在于,它比一季度低了9.4个亿。

往年一二季度收入存在差距,但是差距没有这么明显,这跟华致酒行的收入变化趋势非常像。一季度收入尚可,但是二季度突然就很吃力。

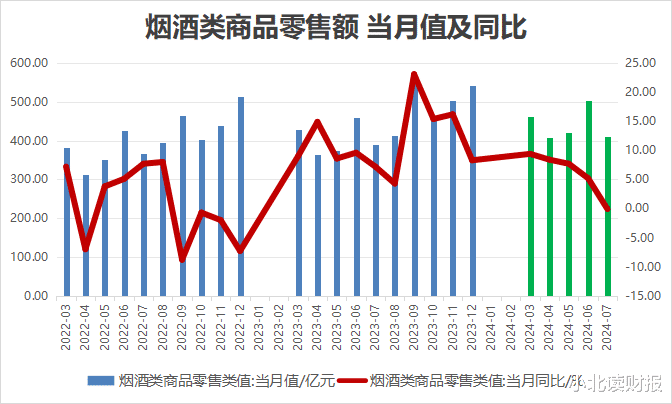

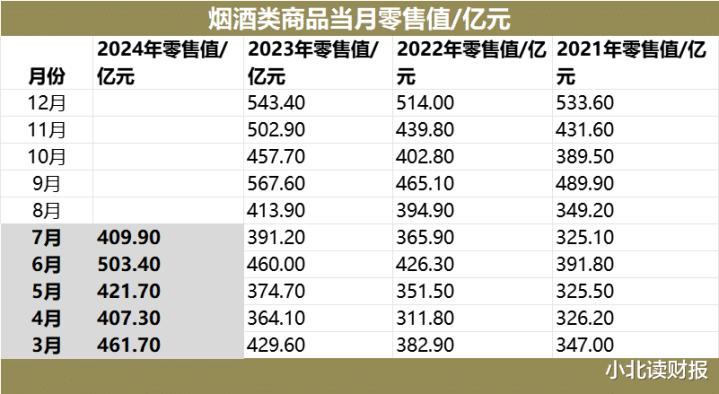

我们结合烟酒类社会消费品零售额的数据看。

如下图所示:

相比于前几年,今年上半年烟酒类的零售额的绝对量是增长的;但是零售额增速在下滑。

2024年3月份,烟酒类零售额同比增长9.4%;

4月份同比增长8.4%;

5月份同比增长7.7%;

6月份同比增长5.2%;

7月份同比下降0.1%。

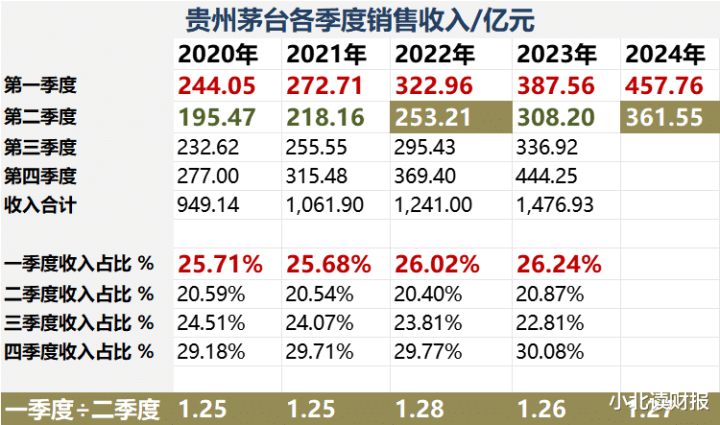

也可能真的是因为今年二季度确实没什么重大节日,所以导致有些酒企出货不畅。但是,我们还是需要去看下贵州茅台是什么情况,它在二季度的销售额是不是也比一季度少很多。

如下图所示,贵州茅台的单季度收入,跟其他酒企步伐明显不一致。

茅台每年第一、二季度的销售额差别没有那么大。

虽然每年二季度的收入,占茅台全年收入的比重最小,但也不至于只有一季度收入的一半。

最重要的是,今年茅台二季度的收入高于往年同期。

但是今年二季度,有些酒企的收入都是低于往年的,比如青海的天佑德酒,也就是原来的青青稞酒。

跟舍得酒和华致酒行的步伐相似,它一季度的收入远大于二季度,且今年二季度的销售额低于往年。

对于上述情况的解释,我们可以参考当下的消费环境下,白酒行业面临的一些新变化。

浏览今年的中报,很少看到哪家公司还在乐观地描述经济状况。原来大家不敢说的话,现在都能放在明面上说写在中报里。比如:

当前外部环境错综复杂,国内有效需求依然不足,经济回升向好基础仍需巩固。

消费信心依然不足,终端零售市场需求疲软。

白酒行业则进入到新一轮的调整期。

自2016年复苏到现在,上一轮增长周期已经过去;用华致酒行中报里的话说,当前“存量竞争时代特征愈发鲜明”。

在此背景下,只有消费品属性的白酒会更加被动;

而茅台这种具有多种属性的名优酒企,市场对它的需求仍然存在,它便有了增长空间。

有的时候有些白酒是刚需。

请领导吃饭,你问领导喝不喝酒,领导说看看再说。

言外之意是,得看你拿什么酒招待我。

本来备好的二锅头,还敢拿出来吗……

此外,不喝酒就会少了很多乐趣。

虽然我极度反感有些酒桌文化,特别是一群油腻的人非得让别人喝酒,他才能找到存在感似的。但是:

跟好朋友在一起,微醺的状态是极好的。而且有的酒不烈,不上头,喝完有回甘。如果没有这些酒,很多乐趣也没了。

股票配资工具

股票配资工具